あと5万円だけ足りない」「審査に通る自信がない」という状況でも、5万円を審査なしで借りる方法は条件付きですが存在します。

代表的な方法と、それぞれの利用条件を次の表にまとめました。

| 方法 | 審査 | 主な利用条件 |

|---|---|---|

| クレジットカードのキャッシング枠 | なし (枠設定済みの場合) | キャッシング枠がすでにあること |

| 質屋 | なし | ブランド品・貴金属などがあること |

| 生命保険の契約者貸付 | なし | 解約返戻金がある保険に加入中 |

| 給与前払いサービス | なし(借入ではない) | 勤務先が対応していること |

これらの方法は使える人が限られているため、「どれも当てはまらない」という方が多いのではないでしょうか。

そんな方には、全国約1,092万人(約10人に1人)が利用していて、スマホで簡単に申し込むことができるキャッシングアプリが現実的な選択肢の一つとなります。

特に初めての方には、大手の中でも使いやすくスマホ完結・原則郵送物なしで家族や職場に知られずに利用できるアコムがもっともおすすめです。

三菱UFJフィナンシャル・グループが運営

大手だから初めてでも安心、申し込みもカンタン!

アコムが選ばれる理由

- 最短20分※1で審査完了

- 書類1点だけ※2で申し込みOK

- 職場への在籍確認100%なし

まずは見るだけでもOK WEB完結・来店不要

詳細を見る>※2 運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書などの本人確認書類。利用限度額50万円以下かつ他社含め借入総額100万円以下の場合、収入証明書は原則不要です。

※電話による勤務先への在籍確認100%なし

※貸付利率(実質年率)年2.4%〜17.9%/利用限度額1万〜800万円

※返済方式:定率リボルビング方式/返済期間・回数:最終借入日から最長9年7ヶ月・1〜100回(ご利用残高により異なります)/担保・連帯保証人:不要

※4 JICC(日本信用情報機構)公表データより。登録者数約1,092万人。

なお、この記事ではキャッシングアプリをはじめ、審査なしで利用できる後払いアプリ・公的制度まで、状況別の選択肢をすべて解説しています。

- 審査なしで5万円を借りる方法はあるが、キャッシング枠・質屋・保険など「使える人が限られる」のが実情

- 現金で5万円を用意したいならキャッシングアプリがもっとも現実的

- 後払いアプリは現金化できず初回上限も少額のため、ネット決済の立替だけ済ませたい人向け

5万円を審査なしで借りることは本当にできる?結論と知っておくべき前提

結論からお伝えすると、審査なしで5万円を用意できる方法はあります。

ポイントは、貸金業者に新しく申し込むと必ず審査があるのに対し、担保や既存の枠、給与などを使う方法は審査を受けずに済むという違いです。

どの方法にどの程度の審査があるかを、審査なしのものから順に表にまとめました。

| 方法 | 審査 |

|---|---|

| 質屋 (品物を担保にする) | なし |

| 生命保険の契約者貸付 (解約返戻金が担保) | なし |

| 給与前払いサービス (働いた分の前倒し) | なし |

| 家族・知人からの借り入れ | なし |

| クレジットカードのキャッシング枠 | 既存の枠ならなし (枠を新規設定するときは年収・勤務先などの審査あり) |

| 後払いアプリ | あり (電話番号やメール、利用実績での簡易チェック。勤務先や収入の確認は原則なし) |

| 消費者金融・銀行のカードローン | あり (信用情報の照会、在籍確認の電話、収入確認などあり) |

表のとおり、審査の重さは方法によって大きく異なり、質屋や契約者貸付などは収入も勤務先も問われません。

そのため、まずは自分が使える「審査なし」の選択肢から検討するのがおすすめです。

それぞれの具体的な借り方や金利、注意点は、このあとの見出しで順番にくわしく解説します。

5万円を審査なしで借りる方法を状況別に紹介【無職・ブラックも対象】

先ほどの表で紹介した審査なしの方法は、それぞれ向いている人が違います。

だからこそ大切なのは、無理のない範囲で自分の状況に合った方法を選ぶことです。

自分に当てはまる状態がないか、それぞれの方法と、利用に必要なものを表にまとめました。

| 方法 | 必要なもの・向いている人 |

|---|---|

| クレジットカードのキャッシング枠 | キャッシング枠付きのクレジットカードを持っている |

| 質屋 | ブランド品や貴金属など担保になる物がある |

| 生命保険の契約者貸付制度 | 解約返戻金のある貯蓄型の保険に加入している |

| 給与前払いサービス | 前払い制度のある会社で働いている |

| 家族・知人からの借り入れ | 事情を話せる家族や知人がいる |

このうち質屋と契約者貸付は収入や信用情報をいっさい問われないため、無職やブラックの人でも利用しやすい方法です。

一方で、給与前払いは働いていることが前提のため無職の人には向かず、家族や知人への相談は関係性しだいという違いもあります。

ここからは、それぞれの仕組みと注意点をくわしく見ていきましょう。

クレジットカードのキャッシング枠を使う(すでに枠がある人向け)

すでに持っているクレジットカードにキャッシング枠が付いていれば、ATMやネット振込で現金を借りられます。

この場合は新たな審査が不要なため、条件がそろえば最短即日で5万円を用意できます。

おもな条件の目安を表にまとめました。

| 項目 | 目安 |

|---|---|

| 実質年率 | 年15.0〜18.0%程度 |

| 借入可能額 | キャッシング枠の範囲内 (1万円単位が多い) |

| 借入方法 | ATM・CD、ネットからの口座振込 |

| 借入までの時間 | 既存の枠があれば最短即日 |

| 審査 | 枠の利用は原則不要 (枠の新規設定は審査あり) |

くわしい条件は各カード会社の公式ページで確認できます(楽天カード公式「キャッシング」)。

なお、利息のほかにATM利用手数料がかかる場合があるため、少額でもこまめに返す意識が大切です。

※実質年率や利用可能枠は、カード会社の審査により異なります。

※キャッシング枠が未設定の場合は、新たに枠を設定する審査が必要です。

質屋にブランド品や貴金属を預けて融資を受ける(担保になる物がある人向け)

質屋は、ブランドバッグや貴金属、時計などの品物を担保にしてお金を貸してくれるお店です。

品物の価値で貸す仕組みのため、収入や信用情報を調べる審査がなく、無職やブラックの人でも利用できます。

質屋のおもな特徴を整理しました。

| 項目 | 内容 |

|---|---|

| 借りられる人 | 18歳以上で担保になる品物を持参できる人 |

| 金利 | 1か月ごとの月利が中心(質屋営業法の上限は年109.5%) |

| 預かり期限 | 原則3か月(利息を払えば延長できる) |

| 信用情報 | 記録に残らない |

| 返済できないとき | 品物が質流れになり、返済義務はなくなる |

質屋営業法では流質期限を3か月未満にできないと定められており、期限や利率は店舗ごとに表示されます(大黒屋公式「質ご利用の流れ」)。

しかし、返済できなければ大切な品物を手放すことになるため、取り戻したい物を預けるときは計画的に利用しましょう。

※金利や査定額は、店舗や品物の状態によって異なります。

※流質期限を過ぎると品物は返却されず、質屋のものになります。

生命保険の契約者貸付制度を利用する(解約返戻金がある保険に加入中の人向け)

貯蓄型の生命保険に入っている人は、解約返戻金を担保に保険会社からお金を借りられます。

これが契約者貸付制度で、保険を解約せずに済み、担保があるため審査も不要です。

制度の概要を表にまとめました。

| 項目 | 内容 |

|---|---|

| 借りられる人 | 解約返戻金がある保険の契約者本人 |

| 借入可能額 | 解約返戻金の70〜90%程度 |

| 金利 | 年2〜6%程度(契約時期により異なる) |

| 審査 | 不要(返戻金が担保になるため) |

| 注意点 | 元利金が返戻金を超えると保険が失効することがある |

貸付利率や限度額は契約者専用サイトなどで確認できます(第一生命公式「ご契約者貸付」)。

なお、カードローンより低金利で借りられる一方、返済しないと利息が複利で増えていく点には注意が必要です。

※貸付利率・限度額は、保険会社や契約内容によって異なります。

※掛け捨て型など解約返戻金のない保険では、この制度を利用できません。

給与前払いサービスを活用する(勤務先が対応している人向け)

給与前払いサービスは、すでに働いた分の給与を給料日より前に受け取れる福利厚生です。

未来の給与を借りる「前借り」とは違い、実績のある給与を前倒しで受け取るだけなので、借金にはあたりません。

サービスの特徴を表にまとめました。

| 項目 | 内容 |

|---|---|

| 使える人 | 前払い制度を導入している会社の従業員 |

| 受け取れる額 | 働いた分の給与の一部(上限は7割前後が多い) |

| 手数料 | 申請額の3〜6%程度、または定額(従業員負担が一般的) |

| 受け取りまで | アプリなどで申請後、最短即日 |

| 性質 | 借金ではなく給与の前倒し受け取り |

一方で、これとよく似た「給与ファクタリング」は実態が貸付であり、違法なヤミ金の場合があるため注意が必要です(日本貸金業協会「悪質な金融業者にご注意!」)。

まずは就業規則を確認するか、人事や総務の担当者に導入の有無を聞いてみましょう。

※導入の有無・手数料・上限額は、勤務先や利用するサービスによって異なります。

※働いた実績がないと利用できないため、無職の人は対象になりません。

家族や知人に相談して一時的に借りる(信頼関係がある人向け)

信頼できる家族や知人がいるなら、事情を正直に話して一時的に借りる方法もあります。

利息や信用情報を気にせず、5万円程度なら柔軟に対応してもらえることも多いのがメリットです。

ただし、お金の貸し借りは関係を壊しやすいため、次の点を守るとトラブルを防げます。

- 借りる金額と返す期日をはっきり伝える

- 口約束で終わらせず、簡単な借用書やメモを残す

- 利息をつけるかどうかを事前に話し合う

- 返済が遅れそうなときは早めに連絡する

こうした配慮があるだけで、相手も安心して貸しやすくなります。

しかし、頼れる相手がいない場合は無理をせず、質屋や契約者貸付など担保を使う方法を優先しましょう。

なお、SNSで見知らぬ個人からお金を借りる「個人間融資」は、ヤミ金が個人を装っている危険な手口なので、絶対に利用しないでください。

5万円を審査ありでも最短即日で借りたいならカードローンが現実的

「審査はあってもいいから、その日のうちに確実に5万円を借りたい」という場合、最も現実的なのが大手消費者金融のカードローンです。

大手はWeb申込に対応していて審査スピードが速く、初回なら無利息期間を使える会社が多いためです。

まずは主要4社の違いを見比べてみましょう。

| サービス名 | 金利 | 無利息期間 | 融資スピード | 在籍確認 (電話なしの割合) |

受取方法 |

|---|---|---|---|---|---|

|

|

年2.4%〜17.9% | 初回契約の翌日から30日間 | 最短20分※1 | 100%なし※2 | 振込・ATM・PayPayマネーにチャージする |

|

|

年2.5%〜18.0% | 30日間 | 最短3分 | 98%なし※3 | 振込・ATM |

|

|

年3.0%〜18.0% | 初回最大 30日間 |

最短9分※6 | 99.1%なし※4 | 振込・ATM |

|

|

ー | なし | 最短15分 | 原則なし※5 | 振込・ATM |

※1 融資スピードは、お申し込み時間や審査によりご希望に添えない場合がございます。

※2 アコムは公式FAQで「いかなる場合においても、電話での在籍確認は実施しません」と明記。原則、電話での確認はせず書面やご申告内容で確認します。出典:アコム公式「よくあるご質問」。

※3 プロミスは公式サイトで「実際に98%のお客さまには電話での在籍確認を実施していない」と公表。出典:プロミス公式「よくあるご質問」。

※4 アイフルは公式FAQで「99.1%のお客さまには電話での在籍確認を実施していない」と公表(調査期間:2025年1月1日〜2月28日/WEB・無人店舗での申込・契約者が対象)。出典:アイフル公式「よくある質問」。

※5 SMBCモビットは公式サイトで、原則としてご自宅やお勤め先へ確認の連絡は行わない旨を明記(具体的な割合の公表はなし)。出典:SMBCモビット公式「よくある質問」。

※6 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります

また、「消費者金融」と聞くと身構える方もいるかもしれませんが、給料日前の生活費の補填などを目的に利用している人も多く、全国に約1,092万人(日本人のおよそ10人に1人)が利用している一般的な金融サービスです。

アプリの

利用実態レポート

さらに、大手各社はスマホ完結・郵送物なしに対応しているため、家族や職場に知られずに利用できます

以下でそれぞれの特徴を詳しく見ていきましょう。

アコムは「はじめての借入」に強い大手消費者金融

アコムは三菱UFJフィナンシャル・グループに属する大手消費者金融で、カードローンをはじめて利用する方から特に高い支持を得ています。

スマホから24時間申込ができ、本人確認書類を提出するだけで手続きが完了します。

さらに審査は最短20分※1で、契約後はそのまま振込やATMで融資を受けられるため、急ぎの場面にも対応しやすいのが特徴です。

※2 契約翌日からスタート。はじめてアコムを利用する方が対象です。

こうした基本スペックに加えて、アコムは5万円程度の少額借入との相性が良いサービスでもあります。

その理由は次のとおりです。

- 初回30日間の無利息期間があり、給料日前の一時的な借入なら利息0円で完済しやすい

- 公式アプリ「myac」でカードレス完結、郵送物なしで家族に知られにくい

- 楽天銀行口座なら最短10秒で着金。セブン銀行ATMなど提携ATMからも24時間引き出し可能

- 月々の最低返済額は数千円程度で、無理のない返済ができる

「5万円だけ借りたいけど、消費者金融を使うのは少し不安」という方にとって、メガバンクグループの安心感と無利息期間の両方を備えたアコムは、最初の一歩として選びやすいサービスといえるでしょう。

はじめてのカードローンにアコム!

詳細はこちら>プロミスは「最短3分融資」で急ぎの借入に強い

プロミスはSMBCグループ傘下のSMBCコンシューマーファイナンスが運営する大手消費者金融で、業界トップクラスの融資スピードが最大の強みです。

申込から最短3分で融資が完了するため、「今日中にどうしても5万円が必要」という場面でもっとも頼りになる選択肢といえます。

さらに、Webからの申込で郵送物なし・カードレスに対応しており、周囲に知られずに利用できる点も安心です。

※2 初回借入日の翌日からスタート。はじめてプロミスを利用する方が対象です。

こうした基本スペックに加えて、プロミスには5万円の少額借入で特に有利になるポイントがあります。

- 無利息期間は「初回借入日の翌日」からスタートするため、契約だけ先に済ませておけば無利息期間をムダなく使える

- 「瞬フリ」対応口座なら原則24時間最短10秒で振込が完了する

- Webからの申込で郵送物なし・カードレスに対応し、家族に知られにくい

- 最短3分の融資スピードは大手消費者金融のなかでもトップクラス

特に注目したいのは、無利息期間の起算日の違いです。

他社の多くが「契約日の翌日」から無利息期間がスタートするのに対し、プロミスは「初回借入日の翌日」から始まるため、30日間をフルに活用できます。

スピード重視ならプロミス!

詳細はこちら>アイフルは職場バレを避けたい人に向いている

アイフルは銀行グループに属さない独立系(ムニノバグループ)の大手消費者金融で、独自の審査基準を持っているのが特徴です。

最短9分※1のスピード審査に加え、Web完結で原則電話連絡なし※3での契約にも対応しています。

職場への在籍確認の電話が心配な方にとって、原則電話連絡なし※3を明記しているアイフルは安心感のある選択肢です。

こうした基本スペックに加えて、アイフルには5万円だけ借りたい人にとって使いやすいポイントがあります。

- Web完結なら原則電話連絡なし※3で契約でき、職場にバレるリスクを最小限にできる

- 1,000円単位での借入に対応しており、5万円だけのピンポイント利用がしやすい

- はじめての利用なら最大30日間利息0円※2で、少額なら無利息期間内に完済しやすい

- スマホアプリから借入・返済ができ、来店不要ですべて完結する

在籍確認の原則電話なし※3を希望する場合は、Web申込後に届くメールの案内に従って必要書類を提出する流れになります。

「職場に電話されるのだけは避けたい」という方にとって、原則電話連絡なし※3を公式に明記しているアイフルは、もっとも安心して申し込めるサービスといえるでしょう。

電話連絡が気になるならアイフル!

詳細はこちら>※1 申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります

※2 はじめてアイフルを利用する方が対象です。

※3 申込内容に不備があれば電話確認

レイクは「無利息期間の長さ」で少額借入との相性が抜群

レイクはSBI新生銀行グループが運営する消費者金融で、大手のなかでも群を抜いた無利息期間の長さが最大の特徴です。

Web申込限定で、契約額が50万円以上なら365日間、50万円未満なら60日間の無利息期間を適用できます。

5万円だけ借りたい方にとって、60日間も利息0円で借りられるのは他社にはない大きなメリットです。

※2 Web申込・契約額50万円未満の場合。50万円以上は条件を満たすと365日間無利息。初回契約翌日から適用。はじめてレイクを利用する方が対象です。

こうした基本スペックに加えて、レイクには5万円の少額借入で特に大きなメリットがあります。

- 条件を満たせば365日間の無利息期間も選択でき、1年間は元本のみの返済で済む

- Webで最短10分融資に対応しており、カードレス・郵送物なしで利用できる

- 在籍確認が必要な場合でも、本人の同意なく電話されることはない

他社の無利息期間が30日間であるのに対し、レイクは60日間と倍の長さがあります。

5万円を毎月少しずつ返済したい方にとって、約2ヶ月間も利息がかからないレイクは、返済負担をもっとも軽くできる選択肢です。

無利息期間で選ぶならレイク!

詳細はこちら>

■融資時間について

※お申込み完了後、最短15秒で審査結果を表示。

※Webで最短10分融資も可能。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

■無利息期間について

365日間無利息

※初めてのご契約

※Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息

※初めてのご契約

※Webお申込み、ご契約額が50万円未満の方

共通

※無利息期間経過後は通常金利適用となります。

※初回契約翌日から無利息適用となります。

※他の無利息商品との併用は不可となります。

■貸付条件はこちら

https://lakealsa.com/cashing/condition/

スマホだけで5万円を借りられる少額融資向けアプリ一覧

近年はスマートフォンひとつで申込から借入、返済までを完結できる少額融資アプリが増えています。

従来のカードローンと比べて申込のハードルが低く、5万円程度の少額融資に適しているのが特徴です。

ただし、いずれのアプリも審査自体は行われるため「審査なし」ではない点は理解しておく必要があります。

それでも独自のスコアリングを採用しているアプリでは、従来の信用情報だけでは測れない評価軸を取り入れており、幅広い層が利用しやすくなっています。

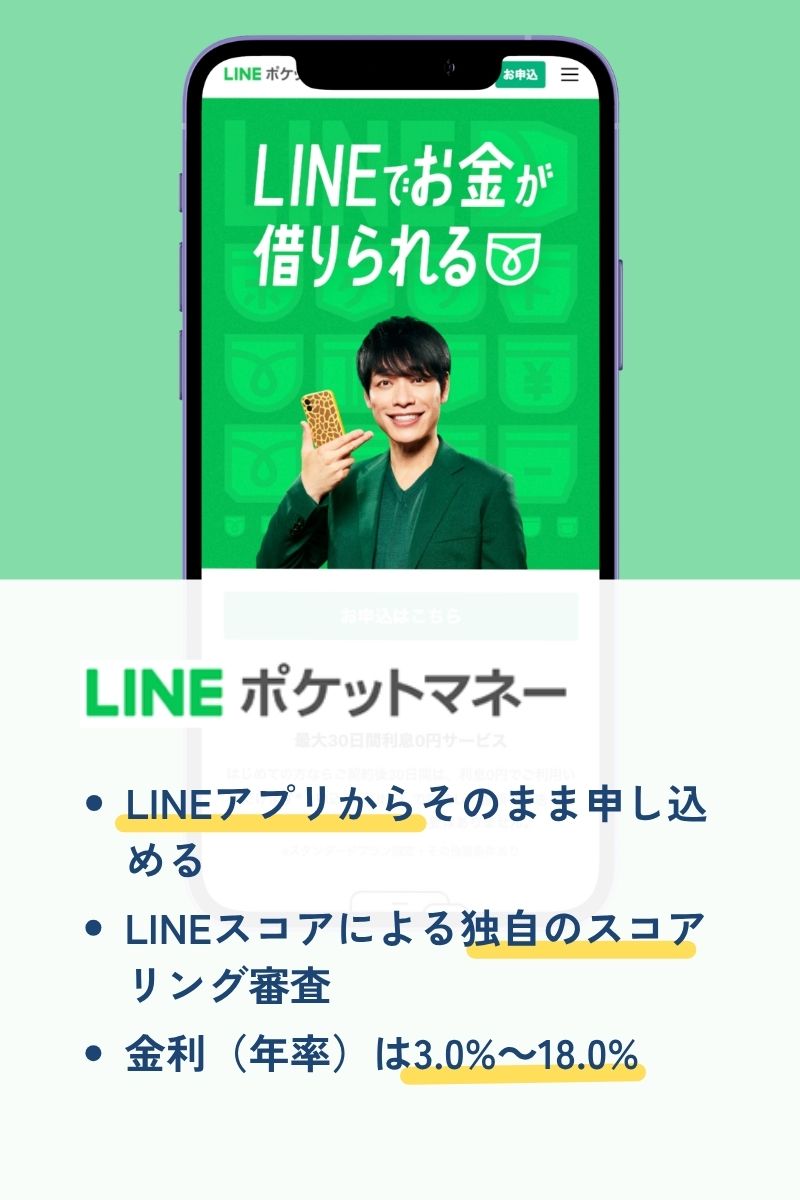

LINEポケットマネー

- LINEアプリからそのまま申し込める

- LINEスコアによる独自のスコアリング審査

- 金利は年3.0%~18.0%

LINEポケットマネーは、普段使っているLINEアプリからそのまま申し込める個人向け少額融資サービスです。

LINE Credit株式会社が提供しており、LINEスコアと呼ばれる独自のスコアリングシステムを審査に活用しています。

LINEの利用状況やライフスタイルに関するアンケート結果をもとにスコアが算出され、金利や利用限度額が決定されます。

- 借入金額は最大300万円だが、5万円などの少額利用にも対応

- 金利は年3.0%~18.0%でスコアに応じて変動する

- 借入金は指定の銀行口座への振込で受け取り(※LINE Payは2025年4月末で終了済み)

LINEをよく利用している方であればスコアが高くなりやすい傾向があり、比較的有利な条件で借りられるかもしれません。

返済は登録口座からの自動引き落とし、または銀行振込で行え、いずれもLINEアプリから手続きできます。

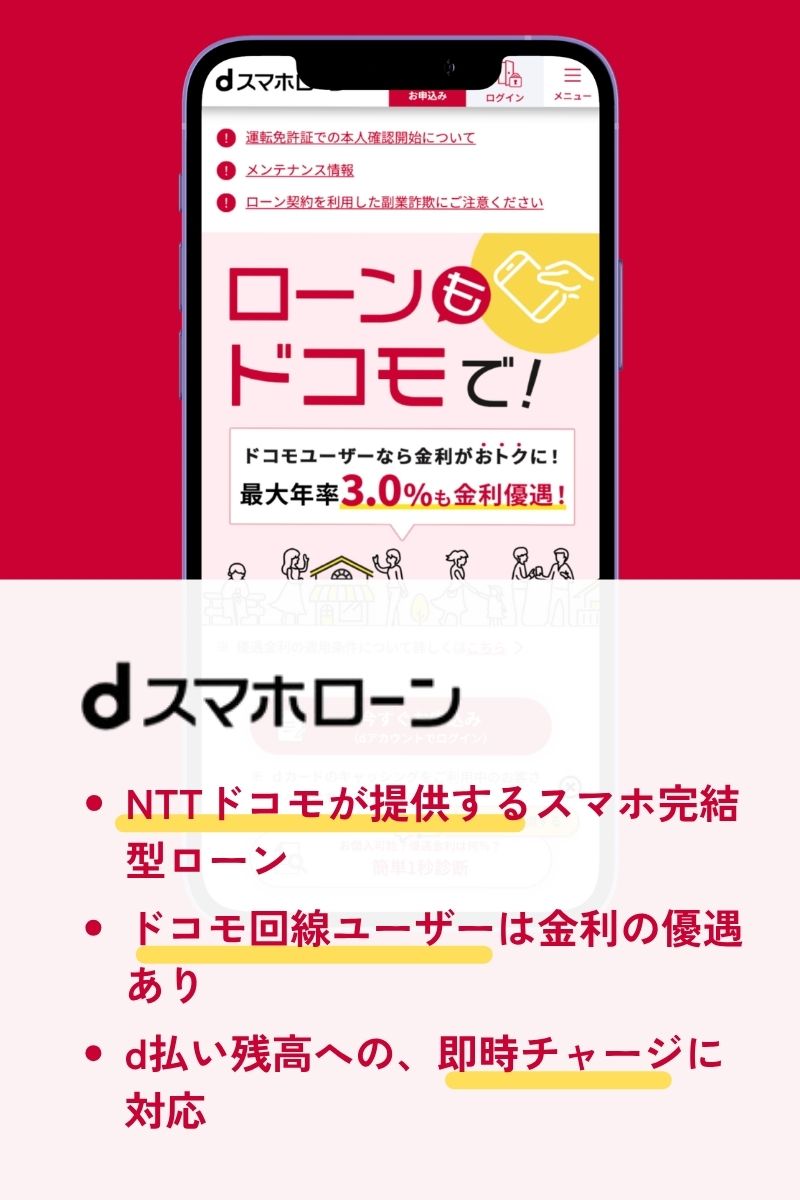

dスマホローン

- NTTドコモが提供するスマホ完結型ローン

- ドコモ回線ユーザーは金利の優遇あり

- d払い残高への即時チャージに対応

dスマホローンは株式会社NTTドコモが提供するスマートフォン完結型のローンサービスです。

ドコモ回線を契約しているユーザーは金利の優遇を受けられるため、ドコモユーザーには特にメリットが大きいサービスといえます。

- 基準金利は年3.9%~17.9%で、ドコモ回線等の利用状況に応じ最大年3.0%優遇(優遇後0.9%~)

- d払い残高への即時チャージに対応しており買い物にすぐ使える

- dカードやdポイントクラブの利用状況も審査に考慮される独自基準

銀行口座への振込も可能なので、現金として手元に用意したい場合にも対応できます。

ドコモ以外のキャリアを使っている方でもdアカウントがあれば申し込みは可能ですが、金利優遇は受けられない点に注意してください。

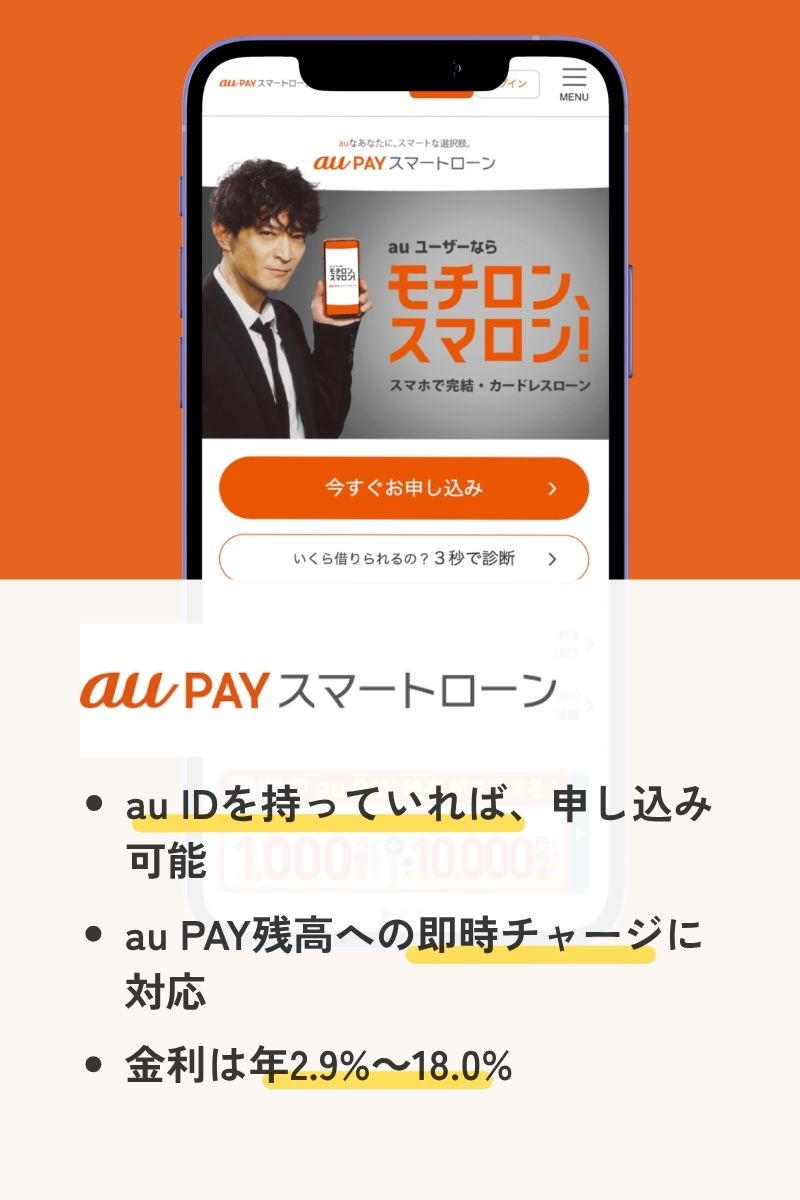

au PAY スマートローン

- au IDを持っていれば申し込み可能

- au PAY残高への即時チャージに対応

- 金利は年2.9%~18.0%

au PAY スマートローンはauフィナンシャルサービス株式会社が提供する、au IDを持っていれば申し込めるスマホローンです。

au PAY残高への即時チャージに対応しているため、QRコード決済での買い物にすぐ利用できる点が便利です。

- 金利は年2.9%~18.0%

- 1万円から借入可能で少額ニーズにマッチする

- セブン銀行ATMからのカードレス出金にも対応

au回線の契約がなくてもau IDさえ持っていれば申込できるため、利用の間口は広いサービスです。

Pontaポイントが貯まる仕組みもあるので、普段からauの経済圏を活用している方は検討する価値があるでしょう。

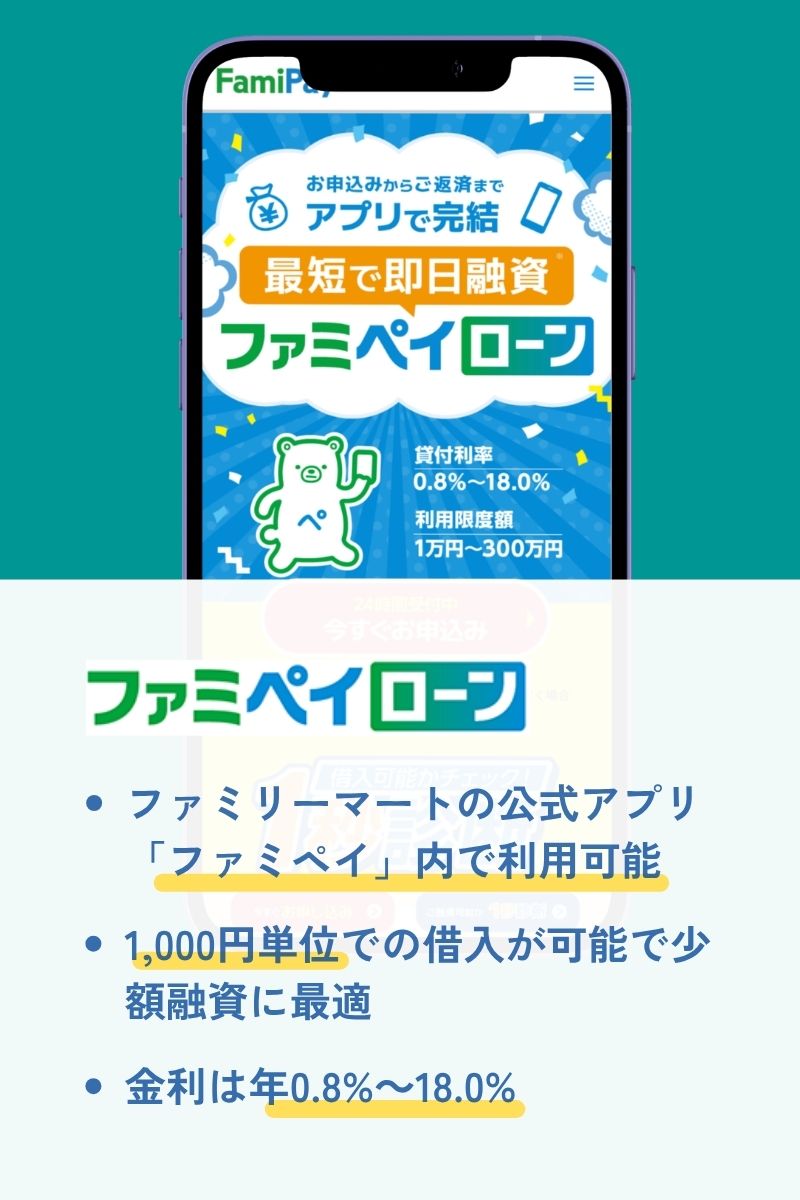

FamiPayローン

- ファミリーマートの公式アプリ「ファミペイ」内で利用可能

- 1,000円単位での借入が可能で少額融資に最適

- 金利は年0.8%~18.0%

FamiPayローンは、ファミリーマートの公式アプリ「ファミペイ」内で利用できるローンサービスです。

コンビニアプリの中にローン機能が組み込まれている珍しいタイプで、日常的にファミリーマートを利用する方に親和性が高いサービスとなっています。

- 1,000円単位での借入が可能で少額融資に最適

- ファミペイ残高への即時チャージに対応

- 金利は年0.8%~18.0%で利用状況により変動する

借りたお金はファミペイ残高として受け取れるほか、銀行口座への振込も選択可能です。

まさに5万円だけ借りたいという少額ニーズにぴったりのサービスですが、審査は行われるためその点は留意しておきましょう。

メルペイスマートマネー

- メルカリの利用実績を審査に活用

- 金利は年3.0%~15.0%※

- メルカリの売上金を返済に充当できる

※ 2026年9月1日より上限金利が年18.0%、借入限度額上限が95万円に変更予定

メルペイスマートマネーは、フリマアプリ「メルカリ」の利用実績を審査に活用する独自のローンサービスです。

メルカリでの取引実績や評価が審査に反映されるため、他社では審査が不安な方でもメルカリを活発に利用していれば有利になる可能性があります。

- 金利は年3.0%~15.0%で、メルカリの利用実績に応じて優遇される

- メルカリの売上金を返済に充当できるため、不用品を売って返済する流れが作れる

- メルペイ残高へのチャージまたは銀行口座への振込で受け取り可能

メルカリのヘビーユーザーには条件面で有利になりやすいサービスです。

不用品を売却して返済に回せる仕組みは、借入と返済をメルカリひとつで完結できるユニークなメリットといえるでしょう。

5万円を審査なしで使える後払いアプリという選択肢

ここまで紹介してきた方法とは少し異なり、後払いアプリは「お金を借りる」のではなく「支払いを立て替えてもらう」という仕組みです。

現金を直接手に入れることはできませんが、買い物の支払いをすぐに済ませたい場合には有効な選択肢となります。

一部のアプリは登録時に本人確認や信用情報の審査が不要で、アプリをインストールしたその日から利用を始められます。

- 現金化はできないが、ネットショッピングや実店舗での支払いに使える

- 利用限度額はアプリや個人の利用実績によって異なる

- 支払い期限を過ぎると遅延手数料が発生するため注意が必要

それでは代表的な後払いアプリを3つ紹介します。

バンドルカード(ポチっとチャージ)

- 電話番号だけで登録できる手軽さ

- 「ポチっとチャージ」で後払いチャージ対応

- Visa加盟店で利用可能

バンドルカードは株式会社カンムが提供するVisaプリペイドカードアプリで、電話番号だけで登録できる手軽さが特徴です。

「ポチっとチャージ」という後払い機能を使えば、手元にお金がなくてもアプリ内のバーチャルカードにチャージして買い物ができます。

- 電話番号とパスワードだけで登録可能、本人確認書類は不要

- チャージ上限は利用実績に応じて変動し、初回は3,000円~5,000円程度のことが多い

- 翌月末までにコンビニや銀行振込で支払う仕組み

初回からいきなり5万円をチャージすることは難しいですが、利用実績を積むことで上限が引き上げられていきます。

Visa加盟店で使えるため、ネットショッピングを中心に幅広い支払いに対応している点は魅力的です。

Kyash

- 登録後すぐにバーチャルカードが発行される

- 「イマすぐ入金」で後払いチャージ対応

- 利用限度額は3,000円~50,000円の範囲

Kyashは株式会社Kyashが運営するVisaプリペイドカードアプリで、登録後すぐにバーチャルカードが発行される手軽さが特徴です。

「イマすぐ入金」という後払い機能を使えば、銀行口座からの入金を待たずにチャージして買い物に利用できます。

- アプリのダウンロードと基本情報の入力だけでバーチャルカードが即時発行される

- イマすぐ入金の利用限度額は3,000円~50,000円の範囲で変動する

- 手数料は入金額に応じて数百円程度発生する

利用実績が積み上がれば5万円までの後払いチャージも可能になるため、日常的にKyashを使っている方にとっては有力な選択肢です。

ただし手数料が発生するため、頻繁にイマすぐ入金を使うとコストがかさむ点は意識しておきましょう。

ultra pay(ウルトラペイ)

- 本人確認不要で「でじなカード」を即時発行

- 「こんど払い」機能で後払いチャージに対応

- 登録のハードルが非常に低い

ultra payは株式会社ULTRA, Inc.が提供するVisaプリペイドカードアプリです。

本人確認不要で「でじなカード」と呼ばれるバーチャルカードを即時発行でき、登録のハードルが非常に低いのが魅力です。

- 「こんど払い」機能で後払いチャージに対応している

- チャージ上限は利用実績に応じて段階的に引き上げられる

- 翌月末までにコンビニなどで支払う後払い方式

バンドルカードやKyashと同様に、最初から5万円の枠が与えられるわけではありませんが、堅実に利用を続けることで上限は徐々に上がっていきます。

本人確認なしで始められるため、とにかく今すぐ少額の支払いを済ませたいという方にとって、まず試してみる価値のあるアプリです。

5万円を審査なしで借りる際に絶対に知っておくべき注意点

審査なしでお金を用意できる方法はたしかに存在しますが、その裏には気をつけるべきリスクも潜んでいます。

特に「審査なし」「誰でもOK」という甘い言葉で近づいてくる業者には重大な危険が伴います。

ここでは、5万円を安全に借りるために必ず押さえておきたい注意点をまとめました。

「審査なし」「誰でもOK」をうたう業者は闇金の可能性が高い

正規の貸金業者は、貸金業法によって申込者の返済能力を審査することが義務付けられています。

つまり「審査なしで融資します」と堂々と宣伝している業者は、法律を守っていない違法業者、いわゆる闇金である可能性が極めて高いのです。

闇金を利用すると法外な金利を請求されたり、暴力的な取り立てを受けたり、個人情報が悪用されたりするリスクがあります。

「貸金業を営もうとする者は、内閣総理大臣又は都道府県知事の登録を受けなければならない。」

引用元:e-Gov法令検索「貸金業法 第三条」

- 金融庁の「登録貸金業者情報検索サービス」で業者の登録番号を確認できる

- 登録番号がない業者、または番号が虚偽の業者は闇金と判断してよい

どれだけお金に困っていても、闇金に手を出すと状況はさらに悪化します。

怪しいと感じたら必ず金融庁の検索サービスで確認する習慣をつけましょう。

SNS上の個人間融資は違法かつ犯罪に巻き込まれるリスクがある

TwitterやInstagram、掲示板などで「個人間融資」「お金貸します」といった書き込みを見かけることがありますが、これらの利用は絶対に避けてください。

貸金業の登録を受けずに繰り返し融資を行う行為は貸金業法違反にあたり、利用者側も犯罪に巻き込まれるリスクがあります。

- 「個人」を装った闇金業者が大半を占めるのが実態

- 申込時に提出した身分証明書や口座情報が犯罪に悪用されるケースが報告されている

- 金融庁も公式サイトで個人間融資の危険性について注意喚起を行っている

金融庁は公式ホームページで「SNS等を利用した個人間融資」に対し、闇金業者が紛れ込んでいること、犯罪被害に遭うリスクがあることを明確に警告しています。

5万円のためにSNSの融資に手を出すのは、得られるお金に対してリスクがあまりにも大きいといえるでしょう。

5万円を即日で借りたいなら銀行カードローンは不向き

銀行カードローンは消費者金融に比べて金利が低い傾向にありますが、即日融資には対応していません。

2018年以降、銀行は融資審査の際に警察庁のデータベースへ照会することが義務付けられており、この照会に最低でも1営業日以上かかるためです。

| 項目 | 消費者金融カードローン | 銀行カードローン |

|---|---|---|

| 即日融資 | 対応可能 | 対応不可 |

| 審査スピード | 最短数分~数十分 | 最短でも翌営業日以降 |

| 金利の目安 | 年3.0%~18.0% | 年1.5%~14.5% |

| 最低利用限度額 | 1万円~ | 10万円~が多い |

さらに銀行カードローンは最低利用限度額が10万円以上に設定されていることが多く、5万円だけ借りたいというニーズには合わないケースも少なくありません。

急ぎで5万円が必要な場合は、銀行ではなく消費者金融のカードローンを検討するのが現実的です。

借入前に返済計画を立ててから申し込む

5万円という金額は比較的少額ですが、返済計画を立てずに借りると思わぬ負担になることがあります。

特にリボ払いや最低返済額だけで返済を続けた場合、完済までの期間が長引き利息の総額が膨らんでしまいます。

たとえば5万円を年18.0%で借りて毎月3,000円ずつ返済した場合のシミュレーションを見てみましょう。

| 返済方法 | 毎月の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|

| 毎月3,000円 | 3,000円 | 19回 | 約6,800円 |

| 毎月5,000円 | 5,000円 | 11回 | 約3,800円 |

| 毎月10,000円 | 10,000円 | 6回 | 約1,700円 |

| 一括返済(翌月) | 50,000円+利息 | 1回 | 約740円 |

月々の返済額が少ないほど返済期間が長くなり、結果として利息の負担が大きくなることがわかります。

無理のない範囲でできるだけ多く返済することが、トータルの支払いを抑えるコツです。

各消費者金融の公式サイトには返済シミュレーション機能が用意されているので、申し込む前に必ず試算してみてください。

申込時の希望借入額はできるだけ少額にする

カードローンに申し込む際、希望借入額を高く設定しすぎると審査に通りにくくなることがあります。

貸金業者は総量規制(年収の3分の1まで)の範囲内で融資を行う義務があり、年収に対して借入希望額が大きいと「返済能力が不足している」と判断される可能性があるためです。

- 5万円だけ必要なら希望額を5万円と正直に記入する

- 「多めに借りておこう」という考えは審査落ちのリスクを高める

- 少額であれば収入証明書の提出が不要なケースも多い(50万円以下が目安)

必要最低限の金額で申し込むことは、審査通過率を上げるだけでなく借りすぎの防止にもつながります。

「念のため多めに」という気持ちを抑え、本当に必要な金額だけを申告することを心がけてください。

5万円を審査なしで借りたい人が気になるよくある質問

最後に、5万円を審査なしで借りたい方からよく寄せられる質問にまとめてお答えします。

細かい疑問が残ったままだと不安で行動に移しにくいものですので、ここで一通り解消しておきましょう。

サクッとちょいカリ(ちょい借り)は闇金なのか?

「サクッとちょいカリ」はSNSなどで見かけることがあるため、闇金ではないかと心配する方もいるかもしれません。

結論として、サクッとちょいカリは東京都知事の貸金業登録(登録番号あり)を受けた正規の貸金業者です。

- 金融庁の登録貸金業者情報検索で登録を確認できる

- ただし金利は大手消費者金融と比べてやや高めに設定されている

- 長期の借入には向かず、短期間での返済を前提に利用するのが賢明

正規業者であっても金利条件は各社で異なるため、利用前に貸付条件をしっかり確認することが大切です。

同額を借りるなら大手消費者金融の無利息期間を活用したほうがトータルの負担は軽くなるケースが多いでしょう。

今すぐ5万円を手に入れる方法にはどんなものがある?

借入以外にも5万円を手に入れる方法はいくつかあります。

状況に応じて使い分けることで、借金を増やさずにお金の問題を解決できるかもしれません。

| 方法 | 即日対応 | 手間 | 概要 |

|---|---|---|---|

| 不用品の売却(フリマアプリ) | 売れれば即日 | 中程度 | メルカリやラクマで不用品を出品する |

| リサイクルショップへの持ち込み | 即日現金化 | 低い | 店舗に持ち込めばその場で査定・買取 |

| 日払い・即日払いのバイト | 即日~翌日 | 高い | タイミーやシェアフルなどで単発バイトを探す |

| セルフバック(自己アフィリエイト) | 数日~数週間 | 中程度 | クレジットカード発行やサービス登録で報酬を得る |

特に不用品の売却は、家にある使わなくなったものをお金に換えるだけなので負債も発生せずおすすめです。

日払いバイトも即金性が高く、タイミーなどのスキマバイトアプリを使えばスマホひとつで仕事を見つけられます。

ちょい借りのように少額をスマホで借りられるアプリは他にある?

スマホだけで少額融資を受けられるアプリは複数あります。

本記事で紹介したサービスを改めて一覧にまとめるので、自分に合ったものを選んでみてください。

| アプリ名 | 運営元 | 金利 | 特徴 |

|---|---|---|---|

| LINEポケットマネー | LINE Credit | 年3.0%~18.0% | LINEスコアで審査 |

| dスマホローン | NTTドコモ | 年0.9%~17.9% | ドコモユーザーは金利優遇 |

| au PAY スマートローン | auフィナンシャルサービス | 年2.9%~18.0% | au PAY残高にチャージ可能 |

| FamiPayローン | ファミマデジタルワン | 年0.8%~18.0% | 1,000円単位で借入可能 |

| メルペイスマートマネー | メルペイ | 年3.0%~15.0% | メルカリの実績で審査 |

いずれも審査はありますが、独自の評価基準を採用しているため、従来のカードローン審査とは異なる結果になることもあります。

普段使っているサービスと連携しているアプリを選ぶと、スコアが有利に働く可能性があるのでおすすめです。

5万円を審査なしで借りる場合に総量規制は関係ある?

総量規制とは、貸金業者が個人に貸し付ける金額の合計を年収の3分の1までに制限する貸金業法上のルールです。

審査なしの方法すべてに総量規制が適用されるわけではなく、方法によって対象・対象外が異なります。

| 方法 | 総量規制の対象 |

|---|---|

| クレジットカードのキャッシング枠 | 対象 |

| 消費者金融カードローン | 対象 |

| 質屋 | 対象外 |

| 生命保険の契約者貸付 | 対象外 |

| 銀行カードローン | 対象外(ただし自主規制あり) |

「個人が貸金業者から借り入れできる総額の上限が、原則として年収の3分の1になります。」

引用元:日本貸金業協会「お借入れは年収の3分の1まで」

質屋や契約者貸付は貸金業法の規制対象外のため、すでに他社で年収の3分の1まで借りている方でも利用可能です。

一方、クレジットカードのキャッシング枠は総量規制の対象に含まれるため、他社借入との合計額に注意してください。

無職やブラックリストでもお金を借りる方法はある?

無職の方やいわゆるブラックリストの方は、通常のカードローン審査に通ることが難しいのが現実です。

しかし信用情報を使わない方法であればお金を用意する手段はあります。

- 質屋(品物を担保にするため信用情報は不問)

- 生命保険の契約者貸付(加入中の保険があれば利用可能)

- 後払いアプリ(バンドルカードやultra payなど一部は審査なし)

- 公的支援制度の活用

公的な支援制度としては、社会福祉協議会が窓口となる「緊急小口資金」があり、10万円以内を無利子で借りることができます。

また「生活福祉資金貸付制度」は、低所得者世帯や障害者世帯、高齢者世帯を対象にした国の貸付制度です。

民間のサービスで条件が合わない場合は、こうした公的制度を積極的に活用してください。

どこからもお金を借りられない場合はどうすればいい?

質屋に預ける品物もなく、保険の契約者貸付も使えず、カードローンの審査にも通らないという場合は、一人で悩まず専門機関に相談することが大切です。

- 生活困窮者自立支援制度:お住まいの自治体の窓口で相談でき、家計改善や就労支援を受けられる

- 法テラス(日本司法支援センター):借金問題に関する法律相談が無料で受けられる(電話:0570-078374)

- 消費生活センター:悪質業者とのトラブルや借金の相談ができる(電話:188)

生活困窮者自立支援制度は2015年に施行された比較的新しい制度で、経済的に困難な状況にある方を包括的に支援する仕組みです。

「生活に困りごとや不安を抱えている場合は、まずは地域の相談窓口にご相談ください。」

引用元:厚生労働省「生活困窮者自立支援制度」

お金の問題は放置すればするほど深刻化しやすいため、早めの相談が解決への第一歩になります。

相談はすべて無料で、プライバシーも守られるので安心して利用してください。

※SEIMEIメディアでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

コメント