「ステータスの高いクレジットカード」と聞くと、年会費が高いだけの一部の富裕層向けカードを思い浮かべる方も多いかもしれません。

しかし実際には、認知度・券面の質感・発行元の格が組み合わさることで、社会的な信頼や上質なサービスにつながる実用的な価値が生まれます。

そこで本記事では、初心者の方にもわかりやすいように、ステータスカードを次の3つの視点から整理して紹介します。

この記事を読み終える頃には、見栄えだけでなく「自分にとって価値のある1枚」を選べるようになっているはずです。

- ステータスは年会費ではなく「ランク×ブランド×発行元」のバランス次第、格と実用性を両立した1枚が正解

- 申し込めるならアメックス・プラチナが最上位、入門はUCプラチナ、センチュリオン級は招待制

- ハイステータスは無料カードで実績を積み遅延なく同じ発行会社でランクアップするのが近道

ステータスが高いクレジットカードおすすめランキングTOP10

まずは、一般の方でも申し込み可能なカードの中から、ステータス性の高い10枚をランキング形式で紹介します。

ランキングの評価軸は、世間一般での認知度とブランドの格、券面デザインの所有感、発行元の信頼性と付帯サービスの充実度をバランスよく見ています。

全体像をつかみやすいように、まずは10枚を一覧表にまとめました。

| カード名 | 年会費(税込) | 国際ブランド | 特徴 | |

|---|---|---|---|---|

1 アメリカン・エキスプレス・プラチナ・カード

アメリカン・エキスプレス・プラチナ・カード

|

165,000円 | American Express | 認知度・メタル券面・格が最上級 | 詳細はこちら> |

2 ダイナースクラブカード

ダイナースクラブカード

|

29,700円※1 | Diners Club | 日本初のカードという老舗の格 | 詳細はこちら> |

3 ラグジュアリーカード Mastercard Black Card

ラグジュアリーカード Mastercard Black Card

|

110,000円 | Mastercard(World Elite) | 申し込める黒い金属カード | 詳細はこちら> |

4 三井住友カード Visa Infinite

三井住友カード Visa Infinite

|

99,000円 | Visa(Infinite) | 国内初のVisa最上位グレード | 詳細はこちら> |

5 ラグジュアリーカード Gold Card

ラグジュアリーカード Gold Card

|

220,000円 | Mastercard(World Elite) | 24金コーティングの希少性 | 詳細はこちら> |

6 アメリカン・エキスプレス・ゴールド・プリファード・カード

アメリカン・エキスプレス・ゴールド・プリファード・カード

|

39,600円 | American Express | 認知度の高いゴールドの王道 | 詳細はこちら> |

7 TRUST CLUB ワールドエリートカード

TRUST CLUB ワールドエリートカード

|

143,000円 | Mastercard(World Elite) | 知る人ぞ知る高スペック | 詳細はこちら> |

8 JCBプラチナ

JCBプラチナ

|

27,500円 | JCB | 国産プロパーの安心感 | 詳細はこちら> |

9 三井住友カード プラチナプリファード

三井住友カード プラチナプリファード

|

33,000円 | Visa | 銀行系の信頼と高還元 | 詳細はこちら> |

10 UCプラチナカード

UCプラチナカード

|

16,500円 | Visa | 業界最安水準のコスパ型 | 詳細はこちら> |

※1 ダイナースクラブカードの年会費は、2026年4月10日以降の口座振替分より29,700円に改定(改定前 24,200円)。

※記載内容は本記事公開時点のものです。最新情報は各公式サイトをご確認ください。

なお、年会費が高いほどステータスが高いとは限らず、還元率や特典の実用性も含めて総合的に順位付けしています。

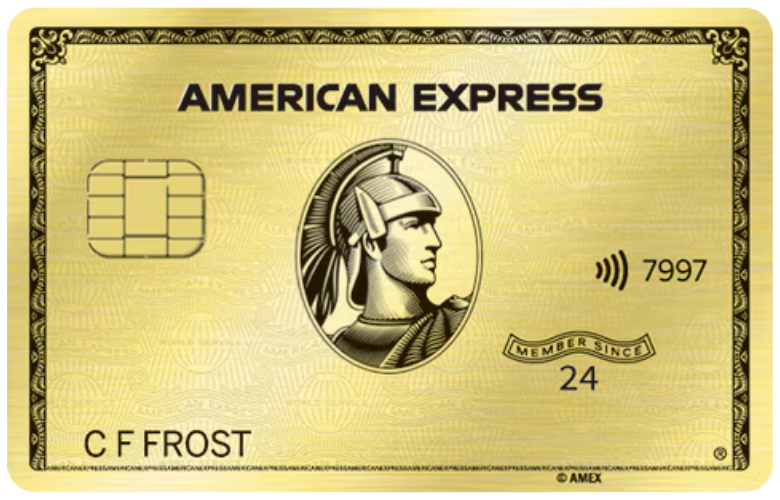

【1位】アメリカン・エキスプレス・プラチナ・カード

| 年会費 | 165,000円(税込) |

|---|---|

| 国際ブランド | American Express |

| 券面 | メタル製 |

| 主な特典 | プライオリティ・パス/24時間コンシェルジュ/継続特典の無料宿泊 |

| このカードならではの特徴 | 6つのホテルメンバーシップの上級会員資格を取得できる |

| 申込 | 自分で申し込み可能 |

アメリカン・エキスプレスは1850年に米国で創業した名門ブランドで、プラチナ・カードは「ステータスカードの代名詞」として世界的に認知されています。

金属製のメタル券面と圧倒的な知名度から、多くの専門メディアで最高峰クラスのプラチナカードと評価されてきました。

なお、さらに上位には完全招待制の「センチュリオン・カード」があり、プラチナは“申し込める最高峰”という位置づけです。

- 旅行や出張が多く、空港ラウンジや無料宿泊を活かせる人

- 誰もが知るブランドで最上級のステータスを示したい人

- コンシェルジュに予約や手配を任せて時間を節約したい人

特典は豊富なぶん、活用しきれないと年会費負担が大きく感じられる点には注意が必要です。

しかし旅行や外食の機会が多い方なら、年会費を上回る価値を十分に引き出せる一枚といえるでしょう。

詳細はアメリカン・エキスプレス・プラチナ・カード公式サイトで確認できます。

※特典・サービスは改定される場合があります。ホテルメンバーシップの上級会員資格取得には事前登録が必要です。入会特典には条件および期間が定められています。

【2位】ダイナースクラブカード

| 年会費 | 29,700円(税込) |

|---|---|

| 国際ブランド | Diners Club |

| 家族会員 | 5,500円(税込) |

| 主な特典 | 所定コースを2名以上の予約で1名分無料/空港ラウンジ |

| このカードならではの特徴 | 利用可能枠に一律の制限を設けない柔軟な運用 |

| 申込 | 自分で申し込み可能 |

ダイナースクラブは1950年に米国で誕生した「世界初のクレジットカード」で、日本には1961年に上陸した国内初のクレジットカードという歴史的な権威を持ちます。

名前を伝えるだけで格が伝わる老舗プロパーとして、経営者層や富裕層に長く支持されてきました。

なお、上位には招待制の「ダイナースクラブ プレミアムカード」があり、通常カードでの実績が招待の前提となります。

- 会食や外食が多く、グルメ優待を頻繁に使える人

- 老舗ブランドならではの落ち着いた格を重んじる人

- 大きな支払いにも対応できる柔軟な利用枠を求める人

2026年4月の改定で年会費が引き上げられたため、以前の金額と混同しないよう注意しましょう。

しかしグルメやトラベルの優待を使いこなせば、老舗の格とともに年会費以上の満足感を得られる一枚です。

詳細はダイナースクラブカード公式サイトをご覧ください。

※年会費は2026年4月10日以降の口座振替分から改定されています。キャッシュバックサービスは一部の提携カードが対象外です。

【3位】ラグジュアリーカード Mastercard Black Card

| 年会費 | 110,000円(税込) |

|---|---|

| 国際ブランド | Mastercard(World Elite) |

| 家族会員 | 27,500円(税込) |

| 主な特典 | 24時間コンシェルジュ(LINE対応)/プライオリティ・パス |

| このカードならではの特徴 | ポイント還元率1.25%と高水準の金属製券面 |

| 券面 | メタル製 |

ラグジュアリーカードは2008年に米国で創業し2016年に日本へ上陸したブランドで、Mastercard最上位の「World Elite」を日本で初めて採用した金属製カードです。

一般の方でも申し込める「黒い金属カード」として、多くの比較サイトで所有感の高いプラチナカードと評価されています。

なお、上位には「Gold Card」やさらに完全招待制の「Black Diamond」があり、Black Cardはその中核グレードにあたります。

- 手に取ったときの重厚感や所有感を大切にしたい人

- コンシェルジュを日常的に活用したい人

- 高めの還元率と上質な体験を両立したい人

ボーナスポイントがないため、ポイントだけで年会費を回収したい方には不向きな面もあります。

しかし還元率1.25%と豪華なコンシェルジュを重視するなら、所有する満足感の大きい一枚といえるでしょう。

\ 究極のブラックカードという選択 /

詳細はこちら※年会費・還元率は改定される場合があります。手荷物無料宅配の対象は国際線利用時のみです。

【4位】三井住友カード Visa Infinite

| 年会費 | 99,000円(税込) |

|---|---|

| 国際ブランド | Visa(Infinite) |

| 家族会員 | 無料 |

| 主な特典 | 入会後の利用で10万ポイント/専用コンシェルジュ |

| このカードならではの特徴 | 国内初のVisa Infinite。SBI証券のクレカ積立と好相性 |

| 申込 | 自分で申し込み可能 |

Visa Infiniteは国際ブランドVisaの最上位グレードで、これまで日本では発行されていませんでしたが、2025年9月に三井住友カードが国内で初めて発行を開始しました。

銀行系の信頼とVisaの最高ランクを兼ね備えた一枚として、富裕層向けの新たな選択肢と評価されています。

なお、Visaのグレードとしてはこれが頂点にあたり、三井住友カードが発行するカードの中でも最上位に位置します。

- 三井住友カードやOliveの経済圏を中心に使っている人

- SBI証券でクレカ積立を行い、効率よくポイントを貯めたい人

- 銀行系の信頼感とVisa最上位の格を両立したい人

年会費に見合うだけの利用や特典活用がないと、負担が大きく感じられる点には注意が必要です。

しかし三井住友経済圏やクレカ積立を活用する方なら、最上位ならではの価値を引き出しやすい一枚です。

詳細は三井住友カード Visa Infinite公式サイトをご覧ください。

※入会特典には利用金額などの条件があります。付帯保険は2025年10月16日出発分より利用付帯へ変更されています。独自の審査基準により発行されます。

【5位】ラグジュアリーカード Gold Card

| 年会費 | 220,000円(税込) |

|---|---|

| 国際ブランド | Mastercard(World Elite) |

| 家族会員 | 55,000円(税込) |

| 主な特典 | 24時間コンシェルジュ/プライオリティ・パス |

| このカードならではの特徴 | 24金コーティングの金属製券面と最大9,990万円の高額決済 |

| 券面 | 日本初の縦型(ポートレート)メタル製 |

ラグジュアリーカード Gold Cardは同ブランドで最上位グレードにあたり、24金コーティングを施した金属製券面の希少性は数あるステータスカードの中でも随一です。

一般的なカードの約4倍とされる重厚感から、所有する喜びを重視する層に高く評価されています。

なお、さらに上には完全招待制の「Black Diamond」があり、Gold Cardは“申し込める最高グレード”という位置づけです。

- 究極の所有感と希少性を求める人

- 高額決済や法人利用で経費計上を活用したい人

- 年会費を上回るほど特典を使い込める人

年会費は20万円超と高額なため、特典を積極的に使う方でなければ費用対効果を感じにくいでしょう。

しかし究極の所有感や高額決済を求める方にとっては、他に代えがたい一枚となります。

\ 最上級にして唯一無二 /

詳細はこちら※年会費・仕様は改定される場合があります。カラーは日本限定のRose Goldも選べます。

【6位】アメリカン・エキスプレス・ゴールド・プリファード・カード

| 年会費 | 39,600円(税込) |

|---|---|

| 国際ブランド | American Express |

| 家族カード | 2枚まで無料(3枚目以降19,800円) |

| 主な特典 | 年200万円利用で無料宿泊券/対象レストラン1名分無料 |

| このカードならではの特徴 | 対象店で100円につき3ポイント貯まる高い還元率 |

| 券面 | ゴールド/ローズゴールドから選べるメタル製 |

アメックスのゴールドカードは長年「ゴールドの王道」として高い認知度を誇り、このゴールド・プリファード・カードは2024年に券面をメタル製へ刷新して登場しました。

高いブランド力を比較的手が届きやすい年会費で得られることから、実利とステータスを兼ね備えたカードと評価されています。

なお、アメックスのプロパーではこの上にプラチナ・カード、さらに招待制のセンチュリオンが控えています。

- 旅行や外食の機会が多く、特典を活かしやすい人

- 家族カードを無料で使い、ポイントを合算したい人

- 初めてアメックスのステータスカードを持つ人

特典の条件がやや細かいため、内容を把握したうえで使うことが元を取るコツになります。

しかし旅行や外食が多い方なら、無料宿泊券やレストラン優待で年会費を回収しやすい一枚です。

詳細はアメックス・ゴールド・プリファード・カード公式サイトをご覧ください。

※家族カードは2枚まで無料、3枚目以降は1枚19,800円(税込)です。年間200万円(税込)以上のご利用で無料宿泊券がプレゼントされます。入会特典には条件があります。

【7位】TRUST CLUB ワールドエリートカード

| 年会費 | 143,000円(税込) |

|---|---|

| 国際ブランド | Mastercard(World Elite) |

| 発行元 | 三井住友トラストクラブ |

| 主な特典 | 24時間365日・日本語対応のコンシェルジュ |

| このカードならではの特徴 | ポイントの有効期限がなく、じっくり貯められる |

| 申込 | 自分で申し込み可能 |

TRUST CLUB ワールドエリートカードは三井住友トラストクラブが発行する、Mastercard最上位「World Elite」を冠したハイスペックカードです。

日本国内でWorld Eliteを採用するカードは限られており、派手な知名度こそないものの「わかる人にはわかる」希少性が魅力です。

なお、同じ最上位World Eliteのラグジュアリーカードは年会費20万円超のため、その中では比較的持ちやすい部類に入ります。

このカードは、次のような方に向いています。

- 目立たずに最上位グレードのカードを持ちたい人

- コンシェルジュや旅行特典を実際に使い込む人

- ポイントを長期でコツコツ貯めたい人

年会費は14万円超と高水準のため、コンシェルジュや旅行特典を実際に使う方に向いています。

しかし目立たずに最上位グレードを持ちたい方には、静かな満足感を与えてくれる一枚です。

詳細は発行元の三井住友トラストクラブ公式サイトで確認できます。

※年会費・特典は改定される場合があります。国際ブランドはMastercardのみの取り扱いです。

【8位】JCBプラチナ

| 年会費 | 27,500円(税込) |

|---|---|

| 国際ブランド | JCB |

| コンシェルジュ | あり |

| 主な特典 | 24時間コンシェルジュ/所定コース2名以上予約で1名分無料 |

| このカードならではの特徴 | 上位カード「JCB THE CLASS」への招待が狙える |

| 申込 | 自分で申し込み可能 |

JCBは日本発の国際ブランドとして独立した決済ネットワークを持ち、JCBプラチナはそのJCBが自ら発行するプロパーカードです。

国産ならではの安心感と手厚い国内サポートを備えつつ、手が届きやすい年会費でバランスの良い一枚と評価されています。

なお、このカードで実績を積むと、国産最高峰の招待制カード「JCB THE CLASS」への道が開けます。

- 国内での加盟店対応やサポートの手厚さを重視する人

- コンシェルジュやグルメ優待を活用したい人

- 将来的にJCB THE CLASSの招待を目指したい人

基本の還元率は控えめなため、ポイント重視というより特典とサポート重視の方に合っています。

しかし国内での安心感やコンシェルジュを重視するなら、長く付き合える堅実な一枚です。

\ JCB THE CLASSへの登竜門 /

詳細はこちら※年会費・特典は改定される場合があります。上位カードの招待条件は公表されていません。

【9位】三井住友カード プラチナプリファード

| 年会費 | 33,000円(税込) |

|---|---|

| 国際ブランド | Visa |

| タイプ | ポイント特化型プラチナ |

| 主な特典 | 対象加盟店で還元率が上がる「リワードアップ」/継続特典ポイント |

| このカードならではの特徴 | SBI証券のクレカ積立でもポイントが貯まる |

| 申込 | 自分で申し込み可能 |

三井住友カード プラチナプリファードは、銀行系の信頼を背景に持つポイント特化型のプラチナカードです。

ステータス性を保ちながら日常のポイント獲得に強く、貯めやすさに徹した設計で実利を重視する層から高い支持を集めています。

なお、同じ三井住友カードの上位には最上位のVisa Infiniteがあり、切り替え時には実績が評価されやすくなります。

- 日常の支払いを集約して効率よくポイントを貯めたい人

- SBI証券でのクレカ積立を活用したい人

- 銀行系の信頼と高還元を両立したい人

空港ラウンジやコンシェルジュ重視というより、還元率重視の方に合ったカードといえます。

しかし日常の支払いを集約する方なら、ステータスと高還元を無理なく両立できる一枚です。

\ ポイント特化型プラチナ /

詳細はこちら※つみたて投資のご利用金額は、新規入会・継続特典の付与条件である利用金額の集計対象とはなりません。毎月の積立金額の上限は10万円です。条件や特典内容は予告なく変更・中止となる場合があります。

【10位】UCプラチナカード

| 年会費 | 16,500円(税込) |

|---|---|

| 国際ブランド | Visa |

| コンシェルジュ | あり |

| 主な特典 | プライオリティ・パスで空港ラウンジ利用/航空券購入のポイントアップ |

| このカードならではの特徴 | 業界最安水準の年会費でコンシェルジュが使える |

| 発行元 | クレディセゾン |

UCプラチナカードは、クレディセゾンが発行する「業界最安水準」を掲げるコスパ型のプラチナカードです。

年会費を大きく抑えながらコンシェルジュまで備えており、多くの比較サイトでコスパ最強クラスと評価されています。

なお、上位グレードのような突出した豪華さはないものの、必要な機能をしっかり押さえている点が魅力です。

- まずは無理のない年会費でプラチナを体験したい人

- コンシェルジュや空港ラウンジをコスパよく使いたい人

- 航空券をよく購入し、ポイントアップを活かせる人

航空券のポイントアップには対象条件があるため、優待の範囲を確認しておくとムダがありません。

しかしまずは無理のない年会費でプラチナを体験したい方にとって、最適な入門の一枚といえるでしょう。

詳細はUCプラチナカード公式サイトをご覧ください。

※航空券のポイントアップは日本国内の公式販売窓口からの「航空券のみ」の購入が対象です。外貨建て決済や海外での購入分は対象外です。年会費・特典は改定される場合があります。

【番外編】招待制(インビテーション)の最上位カード!自分では申し込めない“真の最高ステータス”

ここからは、自分では申し込めない招待制(インビテーション)の最上位カードを紹介します。

これらは既存カードでの利用実績が認められた人だけに案内が届く仕組みで、まさに「真の最高ステータス」といえる存在です。

まずは代表的な5枚を一覧表で見比べてみましょう。

| カード名 | 年会費(税込) | 発行形態 | 国際ブランド | 特徴 |

|---|---|---|---|---|

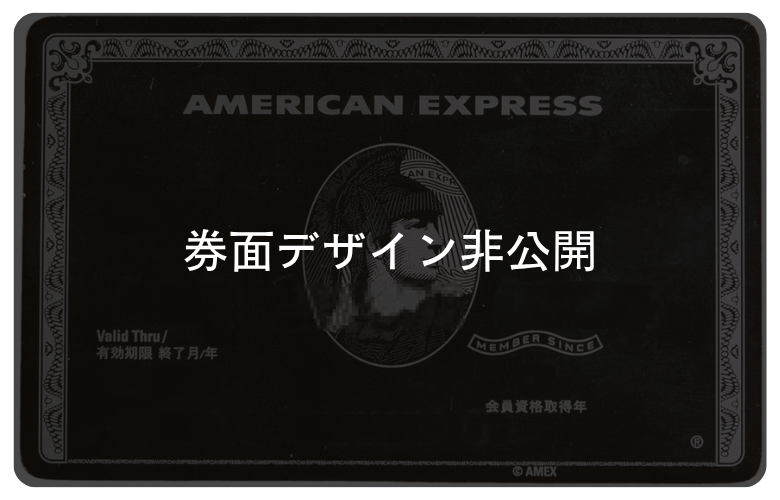

アメリカン・エキスプレス・センチュリオン・カード

アメリカン・エキスプレス・センチュリオン・カード

|

非公表報道で高額 | 完全招待制 | American Express | 詳細非公開のアメックス最高位 |

ダイナースクラブ プレミアムカード

ダイナースクラブ プレミアムカード

|

165,000円 | 招待制 | Diners Club | 名門ダイナースの招待制最上位 |

JCB THE CLASS

JCB THE CLASS

|

55,000円 | 招待制 | JCB | 国産最高ステータスの象徴 |

ラグジュアリーカード Mastercard Black Diamond

ラグジュアリーカード Mastercard Black Diamond

|

660,000円 | 完全招待制 | Mastercard | 本物のダイヤを埋め込んだ最高峰 |

JAL Luxury Card Limited

JAL Luxury Card Limited

|

599,500円 | 完全招待制 | Mastercard | JAL最上位のメタルカード |

※記載内容は本記事公開時点のものです。年会費・発行条件などの最新情報は各公式サイトをご確認ください。

なお、招待制カードは仕様や年会費が公表されていないものも多く、報道や一部情報にもとづく参考値である点にご留意ください。

アメリカン・エキスプレス・センチュリオン・カード

いわゆる「ブラックカード」の元祖として知られるのが、このセンチュリオン・カードです。

アメックスの最高位に位置づけられ、券面や特典の詳細の多くが非公開である点も含めて別格の存在といえます。

一般に知られている特徴は次のとおりです。

- 完全招待制で、自分から申し込むことはできない

- 専任スタッフによる最上級のパーソナルサービス

- メタル製の券面で希少性が非常に高い

| 項目 | 内容 |

|---|---|

| 発行形態 | 完全招待制 |

| 券面 | メタル製 |

| 年会費・入会金 | 公式には非公表(報道で高額とされる) |

| 詳細 | 一般に非公開 |

なお、入会金・年会費は公式に公表されておらず、各種メディアでは入会金66万円・年会費55万円(いずれも税込)と報じられていますが、正確な条件は招待を受けた人にのみ案内されます。

一般公開の公式ページは設けられていないため、詳細はアメックスからの案内を待つ形になります。

※上記の金額は報道等にもとづく参考値であり、公式な確定情報ではありません。

ダイナースクラブ プレミアムカード

名門ダイナースの招待制最上位に位置づけられるのが、このプレミアムカードです。

富裕層や経営者層に根強く定着しており、既存のダイナース会員の利用実績に応じて招待が届きます。

特徴を整理すると次のようになります。

- 招待制で、通常カードでの実績が招待の前提になる

- 上質なトラベル・ダイニング優待が充実

- 利用可能枠が柔軟に設定される

| 項目 | 内容 |

|---|---|

| 年会費 | 165,000円(税込) |

| 発行形態 | 招待制 |

| 国際ブランド | Diners Club |

| 発行元 | 三井住友トラストクラブ |

なお、2026年4月の改定で年会費は143,000円から165,000円(税込)へ引き上げられています。

発行元の情報はダイナースクラブ公式サイトで確認できます。

※招待の基準は公表されていません。年会費は2026年4月以降の改定後の金額です。

JCB THE CLASS

日本発の国際ブランドJCBの最高位に位置づけられるのが、JCB THE CLASSです。

「国産最高ステータス」の象徴として知られ、JCBプラチナなどでの利用実績を積むと招待が届きます。

主な特徴は次のとおりです。

- 会員限定カタログから毎年好きな品を選べるメンバーズ・セレクション

- ディズニーのJCBラウンジ利用など特別待遇

- 家族カードを複数枚まで無料で発行できる

| 項目 | 内容 |

|---|---|

| 年会費 | 55,000円(税込) |

| 発行形態 | 招待制 |

| 国際ブランド | JCB |

| コンシェルジュ | あり |

なお、招待制ながら年会費は他の最上位カードに比べて手が届きやすく、「現実的に狙える国産ブラック」として人気があります。

ブランドの詳細はJCB公式サイトをご覧ください。

※招待の条件は公表されていません。特典内容は改定される場合があります。

ラグジュアリーカード Mastercard Black Diamond

ラグジュアリーカードのラインナップの頂点に立つのが、この完全招待制のBlack Diamondです。

券面に本物のダイヤモンドを埋め込んだ最高峰で、その希少性と価格は国内でも屈指の水準にあります。

特徴を挙げると次のようになります。

- 本物のダイヤモンドを埋め込んだ完全招待制カード

- 会員限定の特別な交流イベントへの案内

- 最上級のコンシェルジュとライフスタイル特典

| 項目 | 内容 |

|---|---|

| 年会費 | 660,000円(税込) |

| 入会金 | 1,100,000円(税込) |

| 発行形態 | 完全招待制 |

| 国際ブランド | Mastercard |

なお、入会金110万円と年会費66万円を合わせると初年度は176万円がかかる、日本一高額とされるカードです。

ブランドの詳細はラグジュアリーカード公式サイトで確認できます。

※完全招待制のため申し込みはできません。金額・仕様は改定される場合があります。

JAL Luxury Card Limited

JALとラグジュアリーカードが共同で手がけた最高峰が、この完全招待制のJAL Luxury Card Limitedです。

深紅のJALレッドを纏った金属製券面に鶴丸を刻んだ、JAL最上位のメタルカードとして誕生しました。

主な特徴は次のとおりです。

- 毎年のFLY ONポイント付与で上級会員資格につながる

- JAL特典とラグジュアリーカード特典の二重構造

- 鶴丸を中央に刻んだ完全招待制のメタル券面

| 項目 | 内容 |

|---|---|

| 年会費 | 599,500円(税込) |

| 発行形態 | 完全招待制 |

| 国際ブランド | Mastercard |

| 提携 | JAL/ラグジュアリーカード/アプラス |

なお、通常版の「JAL Luxury Card」は自分でも申し込めますが、Limitedは通常版などでの実績を積んだ人だけに案内が届きます。

ブランドの詳細はJAL Luxury Card公式サイトをご覧ください。

※Limitedの招待基準は公表されていません。上級会員資格の継続には利用条件があります。

クレジットカードのステータスは「ランク×ブランド×発行元」で決まる

クレジットカードのステータスは、単に年会費の高さだけで決まるものではありません。

大きく分けて、次の3つの要素の組み合わせで格が決まります。

- カードのランク(一般・ゴールド・プラチナ・ブラック)

- 国際ブランド(Visa・Mastercard・JCB・アメックス・ダイナース)

- 発行元の系統(銀行系・信販系・流通系)

なお、この3要素はどれか1つが突出していれば良いわけではなく、バランスが取れているほど「信頼される1枚」になります。

たとえば同じプラチナでも、発行元やブランドが異なればステータスの受け取られ方は変わります。

ここからは、それぞれの要素を初心者にもわかりやすく解説していきます。

カードのランクによるステータスの違い(一般・ゴールド・プラチナ・ブラック)

クレジットカードには段階的なランクがあり、上位ほど付帯サービスとステータスが高まります。

一般的なランクの序列は次のとおりです。

- 一般カード(エントリー向けで年会費無料も多い)

- ゴールドカード(空港ラウンジなど付帯特典が充実)

- プラチナカード(コンシェルジュや手厚い保険が付く)

- ブラックカード(招待制が中心の最上位)

なお、上位ランクになるほど年会費も上がるため、特典を使いこなせるかどうかが満足度を左右します。

たとえばゴールドは初めてのステータスカードに向いており、プラチナ以上は旅行や外食の頻度が高い方ほど価値を感じやすい傾向があります。

そのため、まずは自分の利用スタイルに合ったランクを見極めることが大切です。

国際ブランドごとのステータスの差

国際ブランドとは、カードを世界中で使えるようにする決済ネットワークのことです。

主要なブランドの特徴は次のとおりです。

- Visa/Mastercard(世界的に加盟店が多く汎用性が高い)

- JCB(日本発ブランドで国内サポートが手厚い)

- American Express(ステータス性とトラベル特典に強い)

- Diners Club(老舗ならではの格とグルメ優待)

なお、アメックスやダイナースは「格」の印象が強い一方、VisaやMastercardは使える場所の多さで安心感があります。

さらに、同じブランド内にもグレードがあり、Visa InfiniteやMastercard World Eliteは最上位に位置づけられます。

そのため、ステータスと実用性のどちらを重視するかでブランド選びは変わってきます。

発行元の系統(銀行系・信販系・流通系)が与える信頼度

カードを発行している会社の系統も、ステータスの印象に影響します。

代表的な系統は次の3つです。

- 銀行系(三井住友カードなど。信頼性の高さが強み)

- 信販系(JCBやクレディセゾンなど。特典やサービスが多彩)

- 流通系(スーパーや百貨店発行。日常の買い物でお得)

なお、一般的には銀行系が堅実で信頼度が高いと受け取られやすく、ビジネスシーンでも安心感があります。

一方で流通系は身近でお得ですが、最上位のステータスカードは少ない傾向にあります。

そのため、社会的信用を重視するなら銀行系や国際ブランド直系のプロパーカードが有力な選択肢となります。

ステータスの高いクレジットカードを持つことで得られるメリット

ステータスの高いカードは、見栄えだけでなく実生活を豊かにする具体的なメリットがあります。

主なメリットは次のとおりです。

- 空港ラウンジやコンシェルジュなど上質なサービス

- 旅行保険やショッピング補償の手厚さ

- ポイント還元率や利用限度額の優遇

- 社会的信用を示しやすい安心感

なお、これらは年会費に見合うだけの価値があるかどうか、自分の生活と照らし合わせて判断することが大切です。

ここからは、それぞれのメリットを具体的に掘り下げていきます。

活用イメージを持つことで、カード選びの軸がはっきりするはずです。

空港ラウンジやコンシェルジュなど上質なサービスが利用できることがある

ステータスカードの代表的な特典が、空港ラウンジとコンシェルジュサービスです。

これらを使うと、次のような体験ができます。

- 搭乗前にラウンジでドリンクや軽食を楽しめる

- プライオリティ・パスで世界中の空港ラウンジを利用できる

- レストランやチケットの予約をコンシェルジュに任せられる

なお、コンシェルジュは24時間対応のカードも多く、急な出張やお祝いの手配などで頼れる存在になります。

しかし、こうした特典はカードごとに内容が異なるため、事前に対象範囲を確認しておくと安心です。

そのため、出張や旅行が多い方ほど、このメリットを実感しやすいといえるでしょう。

旅行保険やショッピング補償の内容が手厚くなる

上位カードほど、旅行保険やショッピング補償の内容が充実する傾向があります。

具体的には次のような補償が付帯します。

- 海外・国内旅行傷害保険(最高補償額が大きい)

- 購入品の破損・盗難を補償するショッピング保険

- 航空機の遅延や手荷物トラブルへの補償

なお、保険には「自動付帯」と「利用付帯」があり、後者はカードで旅費を支払うことが条件になります。

そのため、いざというときに補償を受けられるよう、付帯条件を事前に確認しておくことが重要です。

しかし補償が手厚いカードを1枚持っておくと、旅行のたびに別途保険へ加入する手間を減らせるメリットもあります。

ポイント還元率や利用限度額が優遇される

ステータスカードは、ポイントや利用限度額の面でも優遇されることがあります。

主な優遇の例は次のとおりです。

- 対象加盟店での還元率アップやボーナスポイント

- 年間利用額に応じた継続特典ポイントの付与

- 一律の上限を設けない柔軟な利用可能枠

なお、還元率特化型のプラチナカードなら、日常の支払いを集約するだけで年会費以上のポイントを狙えます。

しかしポイント還元は利用金額の集計対象外となる支払いもあるため、対象範囲を把握しておくとムダがありません。

そのため、還元を重視するなら特典条件まで確認したうえで選ぶのがおすすめです。

ビジネスやプライベートで社会的信用を示しやすい

ステータスカードは、社会的信用を目に見える形で示せる点も見逃せません。

たとえば次のような場面で役立ちます。

- 接待や会食の支払いで格を伝えられる

- ホテルやレストランで丁寧な対応を受けやすい

- 審査を通過している事実が一定の信用の証になる

なお、メタル製の券面や知名度の高いブランドは、相手に与える印象を自然と高めてくれます。

しかし信用はカードだけで得られるものではなく、日々の支払いを遅れなく続けることが土台になります。

そのため、ステータスカードは「信頼の裏付け」として活かす意識を持つとよいでしょう。

ステータスの高いカードを選ぶ際のポイントと注意点

ステータスカードは魅力的ですが、選び方を誤ると年会費だけがかさんでしまうこともあります。

選ぶ際に押さえておきたいポイントは次のとおりです。

- 年会費と特典のバランス(費用対効果)

- ライフスタイルに合った付帯サービスか

- 海外利用が多いなら国際ブランドの対応力

- ステータスだけで選ばない実用性の視点

なお、これらを事前にチェックすることで、「持っているだけ」で終わらない1枚を選べます。

ここからは、それぞれの注意点を具体的に解説します。

失敗を防ぐためにも、順番に確認していきましょう。

年会費と特典のバランスで費用対効果を見極める

まず確認したいのが、年会費に対して特典の価値が見合うかどうかです。

費用対効果を判断するには、次のように考えると分かりやすくなります。

- 無料宿泊券やレストラン優待を金額換算する

- 継続特典ポイントを年会費と比較する

- 実際に使いそうな特典だけを積み上げて計算する

なお、特典を金額に置き換えて足していくと、年会費の「元が取れるか」が具体的に見えてきます。

しかし使わない特典まで含めて価値を過大評価すると、実際には赤字になってしまうこともあります。

そのため、あくまで自分が使う特典だけで年会費を上回るかを冷静に見積もることが大切です。

ライフスタイルに合った付帯サービスかどうかを確認する

次に大切なのが、付帯サービスが自分の生活に合っているかという視点です。

たとえば次のように、生活パターンで相性が変わります。

- 旅行が多い人はラウンジや旅行保険が活きる

- 外食が多い人はレストラン優待が役立つ

- 買い物中心の人は還元率や補償を重視すべき

なお、いくら豪華な特典でも、使う機会がなければ価値はほとんど生まれません。

そのため、まずは自分が1年間でどんな場面にお金を使っているかを振り返ってみましょう。

しかし逆に、生活に合致した特典なら、年会費が高くても十分にペイできる可能性があります。

海外利用が多いなら国際ブランドの対応力もチェック

海外での利用が多い方は、国際ブランドの対応力も確認しておきたいポイントです。

ブランドごとの傾向は次のとおりです。

- Visa/Mastercardは世界中で使える店が非常に多い

- JCBはアジア圏やハワイなどで優待が充実

- アメックス/ダイナースは使える店がやや限られる場合がある

なお、ステータスの高いアメックスやダイナースでも、地域によっては使えない店舗があります。

そのため、海外用にVisaやMastercardをサブカードとして併用すると安心です。

しかしブランドを組み合わせておけば、決済できずに困る場面をほぼ避けられるでしょう。

ステータスだけで選ぶと実用性を見失いやすい

最後の注意点は、ステータスだけを基準に選ばないことです。

ステータス偏重で選ぶと、次のような失敗が起こりがちです。

- 特典を使わず年会費だけがかさむ

- 還元率が低く日常の支払いで損をする

- 見栄え重視で自分に必要な機能が足りない

なお、ステータスは価値の一部にすぎず、実際の使い勝手と両立してこそ満足度が高まります。

そのため、「格」と「実用性」の両方を満たすかを基準に選ぶのがおすすめです。

しかし両者のバランスが取れた1枚を選べれば、見栄えと実利を同時に手に入れられます。

クレジットカードのステータスを早く上げる方法

ステータスカードは、いきなり最上位を狙うより、段階的に育てていくのが近道です。

ステータスを早く上げるための基本方針は次のとおりです。

- 支払いをカードに集約して利用実績を積む

- 遅延や滞納を避けて信用情報を良好に保つ

- 同じ発行会社で段階的にランクアップする

- 招待が届きやすい使い方を意識する

なお、これらは特別なテクニックではなく、日々の使い方を整えることが土台になります。

ここからは、それぞれの方法を具体的に見ていきましょう。

コツコツ続けることが、招待への一番の近道です。

毎月の支払いをカードに集約して利用実績をしっかり積む

まず効果的なのが、支払いを1枚のカードに集約することです。

集約すると、次のようなメリットがあります。

- 利用実績が積み上がり信用が高まりやすい

- ポイントが分散せず効率よく貯まる

- 家計の管理がしやすくなる

なお、公共料金やサブスクなど毎月固定で発生する支払いをまとめると、無理なく実績を積めます。

しかし利用可能額を超えないよう、支出のペースを把握しておくことも大切です。

そのため、まずは生活費のメイン決済を1枚に寄せることから始めるとよいでしょう。

支払いの遅延・滞納を避けてクレジットヒストリーを良好に保つ

ステータスを上げるうえで欠かせないのが、支払いを遅らせないことです。

クレジットヒストリー(信用情報)を守るために、次の点を意識しましょう。

- 口座残高を常に確認して引き落としに備える

- 支払日をカレンダーやアプリで管理する

- リボや分割の使いすぎで負担を増やさない

なお、一度の延滞でも信用情報に記録が残り、上位カードの審査に影響することがあります。

そのため、無理のない範囲で使い、確実に返済していくことが何より重要です。

しかし逆に、遅延のない良好な履歴を積み重ねれば、招待や審査で有利に働きます。

同じ発行会社でゴールド→プラチナと段階的にランクアップを狙う

ステータスは、同じ発行会社の中で段階的に上げていくのが効率的です。

たとえば次のようなステップが考えられます。

- 一般カードで利用実績を積む

- ゴールドカードへ切り替える

- プラチナ、そして招待制ブラックを目指す

なお、同じ発行会社なら過去の利用実績が評価されやすく、上位カードの招待にもつながりやすくなります。

しかし焦って何枚も申し込むと、かえって審査に不利になることがあります。

そのため、1つの発行会社でじっくり信頼を積み上げる姿勢が近道といえるでしょう。

インビテーション(招待)が届きやすい使い方を意識する

最上位カードを狙うなら、招待が届きやすい使い方を意識することも大切です。

招待につながりやすいポイントは次のとおりです。

- 年間の利用金額を安定して積み上げる

- 遅延なく長期間にわたって利用を続ける

- 保有カードの上位グレードを保有しておく

なお、多くの招待制カードは基準が非公表ですが、「継続的かつ安定した利用」が共通の鍵とされています。

そのため、短期間で無理に使うよりも、長く堅実に使い続けることが評価につながります。

しかし招待はあくまで結果であり、日々の健全な利用を優先する姿勢が最終的に近道になります。

年会費無料でも将来ハイステータスを狙える人気のクレジットカード3選

ステータスカードは、いきなり高額な年会費のカードを持つ必要はありません。

年会費無料のカードで実績を積み、将来的に上位カードを狙う方法もあります。

将来のハイステータスにつなげやすい3枚は次のとおりです。

| 入口カード | 年会費(税込) | 位置づけ | 到達できる最上位カード | |

|---|---|---|---|---|

JCB CARD W

JCB CARD W

|

永年無料※1 | JCBの上位カードへの入口 |

STEP UP ▶

JCB THE CLASS

|

詳細はこちら> |

三井住友カード(NL)

三井住友カード(NL)

|

永年無料 | 銀行系の上位カードへの入口 |

STEP UP ▶

三井住友カード Visa Infinite

|

詳細はこちら> |

Oliveフレキシブルペイ 一般

Oliveフレキシブルペイ 一般

|

永年無料 | Olive経済圏の入口 |

STEP UP ▶

Oliveフレキシブルペイ Visa Infinite

Oliveフレキシブルペイ Visa Infinite

|

詳細はこちら> |

※1 JCB CARD Wは、お申し込みが18〜39歳の方に限定されます(39歳までに入会すれば40歳以降も年会費無料で継続可能)。

※記載内容は本記事公開時点のものです。最新情報は各公式サイトをご確認ください。

なお、いずれも年会費無料ながら、同じ発行会社の上位カードへとステップアップできる点が魅力です。

ここからは、それぞれの育て方を具体的に紹介します。

「JCB CARD W」からJCBゴールドやJCB THE CLASSを狙える

| 年会費 | 永年無料(39歳以下入会限定) |

|---|---|

| 国際ブランド | JCB |

| 家族カード | 無料 |

| 主な特典 | いつでもポイント2倍(還元率1.0%)/対象店でさらに還元アップ |

| このカードならではの特徴 | JCBゴールドやJCB THE CLASSへのステップアップが狙える |

| 申込 | 自分で申し込み可能(18〜39歳限定) |

まず紹介するのは、若い世代に人気の「JCB CARD W」です。

年会費無料ながら還元率が高く、JCBの上位カードへの入口として最適です。

主な特徴は次のとおりです。

- 39歳までの入会で年会費が永年無料(40歳以降も継続可能)

- ポイント還元率が通常のJCBカードの2倍(還元率1.0%)

- 家族カード・ETCカードも無料

なお、JCB CARD Wで実績を積めば、JCBゴールドやJCB THE CLASSへの道が開けます。

※申し込みは18〜39歳が対象で、40歳以降も年会費無料のまま継続できます。申込対象は本会員と生計を同一にする配偶者・親・子(高校生を除く18歳以上)です。

「三井住友カード(NL)」からプラチナプリファード・Visa Infiniteを狙える

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa/Mastercard |

| 券面 | ナンバーレス |

| 発行元 | 三井住友カード(銀行系) |

| このカードならではの特徴 | プラチナプリファード・Visa Infiniteへのステップアップが狙える |

次に紹介するのは、銀行系の定番「三井住友カード(NL)」です。

ナンバーレスでセキュリティ性が高く、上位カードへのステップアップ実績を積みやすい1枚です。

主な特徴は次のとおりです。

- 年会費が永年無料で維持コストがかからない

- 対象のコンビニ・飲食店でのタッチ決済がお得

- 利用実績を積めば銀行系上位カードを狙える

なお、同じ三井住友カードのプラチナプリファードやVisa Infiniteへ切り替えると、これまでの実績が評価されやすくなります。

※タッチ決済の還元条件や対象店舗には規定があります。年会費・特典は改定される場合があります。

「Oliveフレキシブルペイ 一般」からOlive Infinite(Visa最上位)を狙える

| 年会費 | 無料 |

|---|---|

| 国際ブランド | Visa |

| 特徴 | 銀行・証券・決済を一体化 |

| 上位ランク | ゴールド・プラチナプリファード・Visa Infinite |

最後に紹介するのは、銀行・証券・決済を1枚に集約できる「Oliveフレキシブルペイ 一般」です。

年会費無料で使い始められ、Olive経済圏の頂点まで見据えられる点が魅力です。

主な特徴は次のとおりです。

- キャッシュカード・デビット・クレジット・ポイント払いを1枚に集約

- 対象のコンビニ・飲食店で高いポイント還元が狙える

- 上位ランクへの切り替えがアプリから簡単にできる

なお、Olive一般から実績を積むことで、Olive Infinite(Visa最上位)まで見据えたステップアップが可能です。

※クレジットモードには所定の年齢・審査条件があります。ゴールド以上のクレジットモードは満20歳以上が対象です。還元条件には規定があります。

クレジットカードのステータスに関するよくある疑問

最後に、ステータスカードについて初心者の方が抱きやすい疑問をまとめて解説します。

この章で取り上げるのは、次の4つの質問です。

- ゴールドカードは年収いくらから持てるのか

- 年収700万だとどのランクが持てるのか

- ステータスを気にするのは時代遅れなのか

- 一般カードからゴールドに切り替えるタイミング

なお、審査基準は各社が公表していないため、あくまで一般的な目安として参考にしてください。

それでは、順番に見ていきましょう。

疑問を解消して、自分に合った1枚選びに役立ててください。

ゴールドカードは年収いくらから持てる?

ゴールドカードを持てる年収は、カードの種類によって幅があります。

一般的な目安は次のとおりです。

- 入手しやすいゴールドは年収300万円台から狙える

- プロパー系ゴールドは年収400〜500万円が目安

- 招待型ゴールドは利用実績が重視される

なお、近年は年間100万円などの利用で年会費が無料になるゴールドも増え、以前より持ちやすくなっています。

しかし年収はあくまで一要素で、勤続年数や信用情報も審査に影響します。

そのため、年収だけで諦めず、まずは無理のないゴールドから挑戦してみるとよいでしょう。

年収700万だとどのランクのカードが持てる?

年収700万円は、多くのゴールドカードに加えてプラチナカードも視野に入る水準です。

このクラスで現実的に狙えるのは次のようなカードです。

- 各種ゴールドカード(ほぼ問題なく狙える)

- UCプラチナやJCBプラチナなどのプラチナカード

- 利用実績次第で招待制カードへの道も開ける

なお、年収700万円あればプラチナの審査に十分挑戦できるケースが多いといえます。

しかし年会費が高いカードは、収入だけでなく特典を使いこなせるかも重要になります。

そのため、まずは費用対効果の高いプラチナから始め、実績を積んで上位を目指すのが現実的です。

ステータスを気にするのは時代遅れ?

「ステータスを気にするのは時代遅れでは」と感じる方もいるかもしれません。

しかし、ステータスカードには次のような実利的な価値があります。

- 空港ラウンジやコンシェルジュなどの実用的な特典

- 手厚い保険や補償による安心感

- 接待やビジネスでの信用の裏付け

なお、単なる見栄えではなく「体験や安心を買う」という考え方が、近年は主流になりつつあります。

そのため、ステータス性そのものより、付随するサービスの価値に注目する人が増えています。

しかし特典を活用しないなら年会費が負担になるため、実利で判断する姿勢が時代に合っているといえるでしょう。

一般カードからゴールドに切り替えるベストなタイミングは?

一般カードからゴールドへ切り替えるなら、タイミングの見極めが大切です。

切り替えを検討したいのは、次のような場面です。

- 年間の利用額が増え特典の元が取れそうなとき

- 旅行や出張が増えラウンジや保険が役立つとき

- 発行会社から切り替えの案内が届いたとき

なお、同じ発行会社で実績を積んでいると、招待やスムーズな切り替えにつながりやすくなります。

しかし利用額が少ないうちに切り替えると、年会費だけが負担になってしまうこともあります。

そのため、「特典を使う機会が増えてきた」と感じたタイミングが、切り替えの好機といえるでしょう。

コメント